Образец пояснительной записки для налоговых органов представляет собой документ в свободной форме, в котором объясняется логика и обоснование сумм, указанных в определенных строках налоговой отчетности, а также перечисляются необходимые документы для подтверждения этой информации.

Когда представляют в ИФНС пояснительную

Каждая организация регулярно сталкивается с необходимостью отправлять письменное пояснение в налоговую о показателях отчетности. Существуют два вида пояснений.

Пояснения в составе годовой бухгалтерской отчетности

Пояснения к отчетности составляют все юридические лица, за исключением малых предприятий, не подлежащих обязательному аудиту, и некоммерческих организаций. Документ содержит раскрытие информации в строках баланса и приложений к нему. Например, строка «Дебиторская задолженность» складывается из текущей задолженности покупателей за минусом резерва по сомнительным долгам. Сумму резерва в отчетности не видно, поэтому в интересах предприятия расшифровать ее в пояснениях. Строка «Кредиторская задолженность» содержит суммарное значение долгов перед поставщиками, прочими контрагентами, бюджетом, фондами, сотрудниками (по заработной плате) и др. В пояснительной записке раскрываются все составляющие этого показателя. Рекомендуемый пример этого документа содержится в Приложении 3 к приказу Минфина №66н от 02.07.2010.

Примерный образец заполнения пояснительной записки к бухгалтерскому балансу выглядит так:

Пояснительная записка к бухгалтерскому балансу

ООО «Clubtk.ru» за 2020 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Clubtk.ru» зарегистрировано МИФНС №1 по г. Санкт-Петербургу 12.12.2012, ИНН 1234567898, КПП 123401001, ОГРН 1234567898765, юридический адрес: 123456, Санкт-Петербург, ул. Правды, д. 1.

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности.

Уставный капитал: 100 000 (Сто тысяч) руб.

Основной вид деятельности: предоставление услуг по размещению информации, деятельность информационных порталов в сети Интернет (ОКВЭД 63.11).

Состав аффилированных лиц:

Воронов Андрей Викторович — генеральный директор;

Семенов Игорь Федорович — заместитель директора.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора №21 от 30.12.2019.

Метод начисления амортизации — линейный.

Способ оценки товаров и материально-производственных запасов — по средней стоимости.

Способ оценки обязательств — по стоимости их возникновения.

3. Состав основных средств:

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2020 |

|---|---|---|---|

|

Здания, сооружения |

|||

|

Транспортные средства |

|||

|

Оборудование |

4. Дебиторская задолженность отражена по стр. 1230 в сумме 1 560 000 (Один миллион пятьсот шестьдесят тысяч рублей 00 копеек) за минусом резерва по сомнительным долгам в сумме 320 000 (Триста двадцать тысяч рублей 00 копеек). Общая сумма дебиторской задолженности — 1 880 000 (Один миллион восемьсот восемьдесят тысяч рублей 00 копеек). Резерв сформирован в связи с наличием просроченной задолженности ООО «Чайка».

5. Кредиторская задолженность отражена по стр. 1520 в сумме 3 460 000 (Три миллиона четыреста шестьдесят тысяч рублей), в т. ч.:

|

Поставщики и подрядчики |

|

|---|---|

|

Расчеты с персоналом по оплате труда |

|

|

Задолженность перед бюджетом и внебюджетными фондами |

|

|

Прочие кредиторы |

Генеральный директор: /Воронов А.В./

Ответ на требование налоговой

При получении от ИФНС документа, содержащего предписание разъяснить отдельную информацию в декларации, составляется письменный ответ в произвольной форме, который следует направить в срок до 5 рабочих дней с даты отправки квитанции (п. п. 12, 13 Порядка, утв. приказом ФНС №ММВ-7-2/168@ от 17.02.2011, п. 11 Порядка, утв. приказом ФНС №ММВ-7-2/149@ от 15.04.2015).

Как ее составить

Общие рекомендации, как правильно пишется пояснительная записка в качестве ответа на требование:

- Укажите номер и дату требования.

- Представьте расшифровку или обоснование сумм, по которым у налоговиков возникли вопросы.

- Если вы обнаружили, что в декларации допущена ошибка, вместо ответа на требование следует представить уточненную декларацию.

- При отправке пояснений укажите фамилию и инициалы сотрудника, который составил предписание. Это ускорит процесс обработки вашего ответа.

- Документ следует направить в виде скана с подписями и печатью либо подписать ответ квалифицированной электронной подписью.

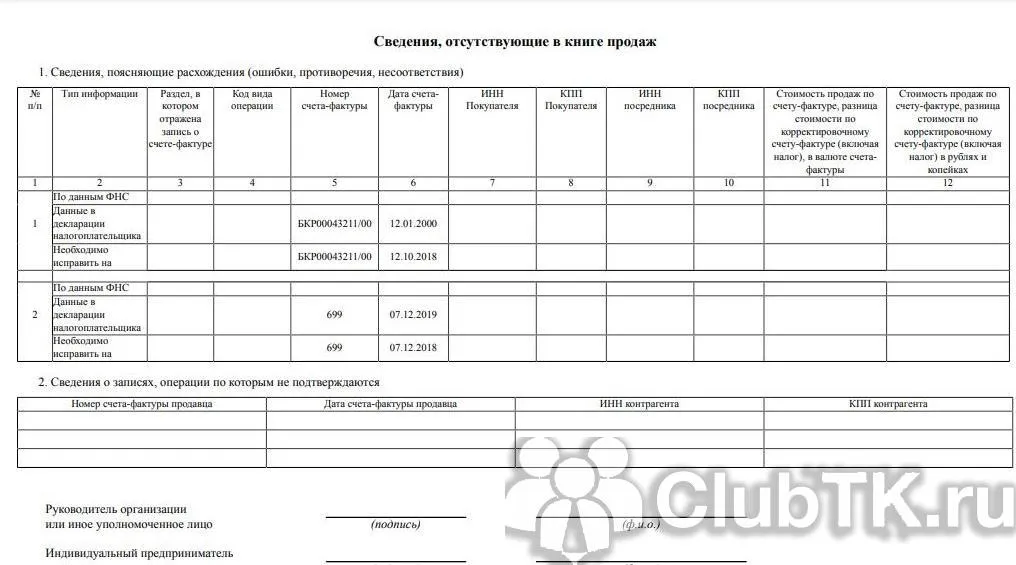

Если вы получили требование по НДС, на него обязательно составляется формализованный ответ, который прилагается к сообщению ФНС. В системе «Контур.Экстерн» форма этого ответа выглядит так:

Образец

Унифицированной формы пояснительной записки не существует. Сообщение следует составлять исходя из требуемой налоговыми органами информации. Чаще всего пишется письмо в свободной форме.

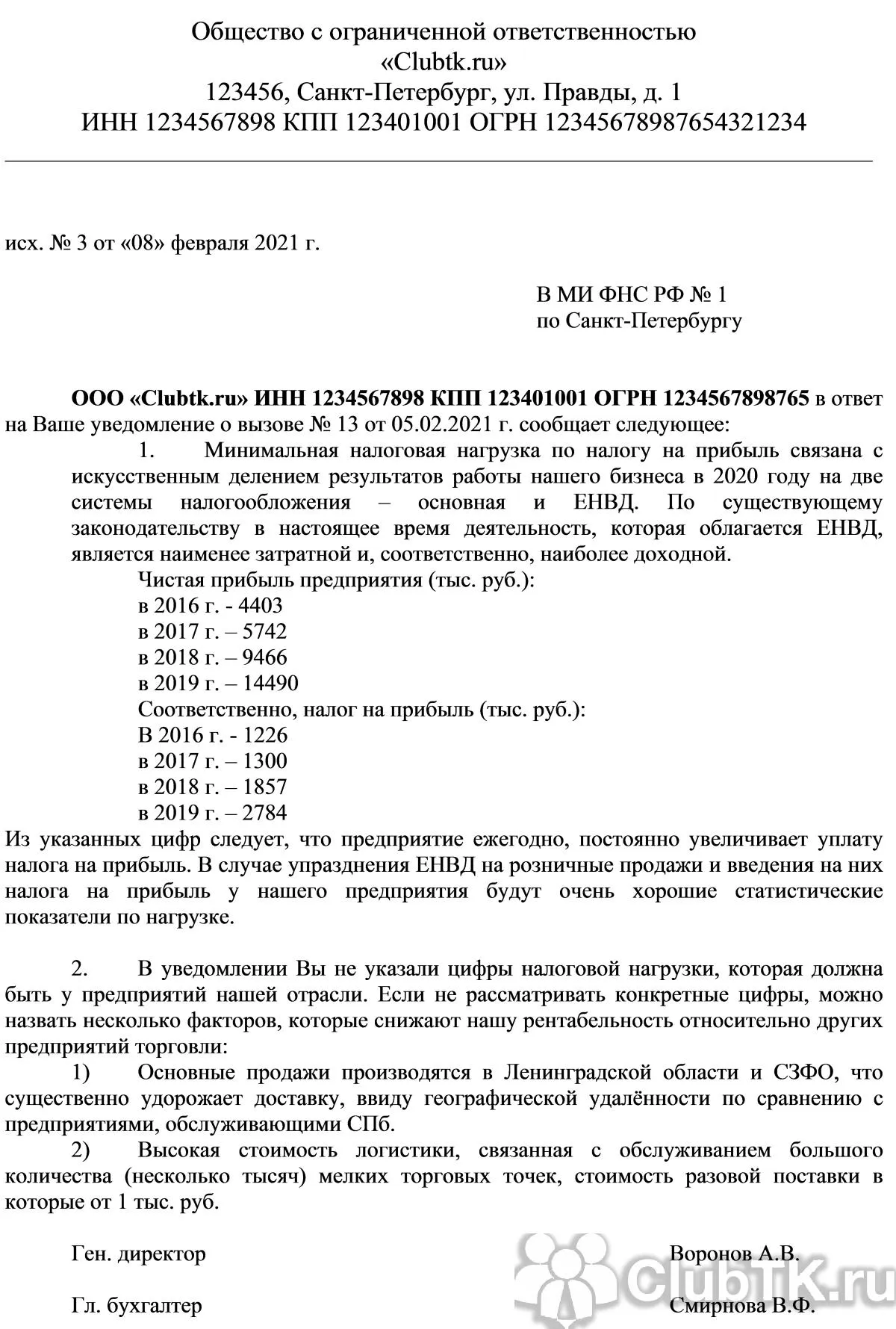

Примерный образец письма в налоговую о даче пояснений по налоговой нагрузке:

Часто бухгалтер пишет пояснение, представляющее собой сопроводительное письмо к списку документов по требованию.

В некоторых случаях налоговый орган требует объяснить причины возникновения убытка или несовпадения налогооблагаемой базы в разных отчетах (например, в РСВ и декларации 6-НДФЛ). Для этого составляется письмо в произвольной форме с разъяснениями.

Что будет, если не представить пояснения в ФНС

Если требование получено по ТКС, а квитанция не отправлена в течение шести дней, налоговики вправе заблокировать расчетный счет (пп. 2 п. 3 ст. 76 НК РФ).

За непредставление или несвоевременное представление пояснений и истребуемых документов в рамках встречных проверок пунктом 6 ст. 93.1 НК РФ установлены санкции:

- 10000 руб. за непредставленные или несвоевременно представленные документы;

- 5000 руб. за несвоевременное сообщение информации.

За нарушения в выполнении требования в рамках камеральной или выездной проверки налогоплательщика установлен штраф в размере 200 руб. за каждый непредставленный документ (п. 4 ст. 93 НК РФ).

Можно ли положить записку в гроб?

Положение записки в гроб зависит от многих факторов, таких как религиозные убеждения, традиции и личные предпочтения умершего и его близких. В некоторых религиях и культурах, например, письмо или записка могут быть положены в гроб вместе с умершим, чтобы выразить уважение и почтение к покойному.

Однако, стоит учитывать, что некоторые кладбища и крематории могут иметь свои правила и ограничения относительно того, что может быть помещено в гроб или на погребение. Поэтому, если у вас есть пожелания по поводу размещения записки в гробу, стоит обсудить это с представителями кладбища или крематория, чтобы убедиться, что это допустимо и не противоречит правилам.

Также стоит помнить, что записки, как и другие личные вещи, могут быть сохранены как памятные предметы вне гроба, чтобы сохранить память о покойном.

Добавить комментарий